Kirjoitin toukokuussa 2015 itse tehtävästä jatkuvasta säästämisestä otsikolla ”Henkinen sijoitussopimus itsensä kanssa”. Artikkelissa sijoitushorisontti oli 5-10 vuotta. Nyt tarkastelen vähän pidempää aikajännettä, omaa eläkettäsi, joka on usein vasta aikaisintaan 10 vuoden päästä. Neljä tekijää vaikuttaa lailliseen eläketurvaasi: 1) Kuinka paljon työnantajasi maksaa palkkasi perusteella eläkemaksuja? 2) Milloin sinulle maksetaan eläkettä? 3) Paljonko sinulle maksetaan? 4) Millaisen tuoton eläkeyhtiö saa pääomalle? Valitettavasti et voi itse vaikuttaa juurikaan näihin neljään kohtaan, joten mielestäni joudut huolehtimaan ainakin osittain itse eläketurvastasi.

Suomeen tulee osittain uusi työeläkejärjestelmä 1.1.2017

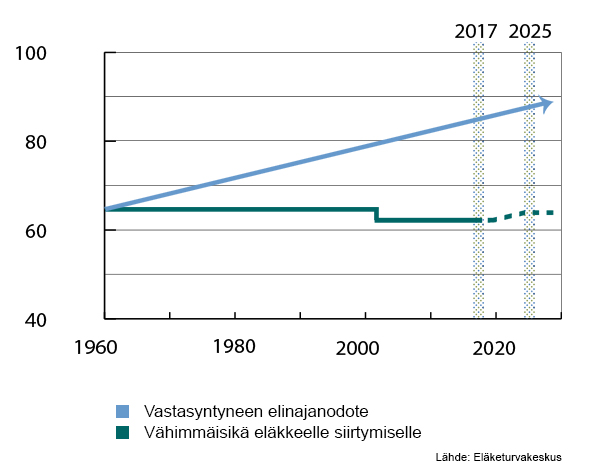

Kaikki ei muutu, mutta yksi asia on varma, uudistus tulee heikentämään eläketurvaa. Suomalaiset ovat keskimäärin vajaat 40-vuotiaita. Heillä on siis reilut 25 vuotta eläkeikään, joka tulee olemaan 65 vuotta, eikä 63 vuotta kuten nyt. Ennen 1962 syntyneet pääsevät eläkkeelle 63-64-vuotiaina, mutta tämä ylimenovaihe päättyy vuonna 2025. Eläkeikä tulee olemaan alhaisimmillaan 65 vuotta (ja korkeimmillaan 70 vuotta), mutta eläkeiän pidentyminen ei jää tähän. Vuodesta 2030 alkaen tulee alhaisin eläkeikä pohjautumaan eliniänodotteeseen, siten että työssäoloajan ja eläkkeellä olo ajan suhde säilyy ennallaan. Päättäjillä on oikeus muuttaa eläkeikää enintään kahdella kuukaudella vuodessa. Tämä tarkoittaa, että joka seitsemäs vuosi voi eläkeikä nousta vuodella (6 X 2 kk= 12kk= 1 vuosi). Niille, jotka työskentelevät 65-70- vuotiaaksi maksetaan suunnilleen sama summa kuukausittain kuin nyt, olettaen, että työnantajat maksavat samaa eläkemaksua ja että eläkeyhtiöiden saama tuotto pääomalle säilyy noin 3,5 %:ssa + inflaatio. Kokonaistuoton pitäisi olla siis 3,5-5,5 % riippuen inflaatiotasosta.

Mitä sinun pitäisi tehdä, jotta et olisi riippuvainen jatkuvasti muuttuvista eläkelaista

Jos sinulla on ennen 31.12.2012 aloitettu vapaaehtoinen eläkesäästösopimus, on sinun alhaisin eläkeikä edelleen 58-62 vuotta, riippuen siitä milloin olet aloittanut sopimuksen. Niiden eläkemaksujen osalta, jotka maksetaan ennen 31.12.2016, säilyy eläkeikä ennallaan. Niiden eläkemaksujen osalta, jotka maksetaan 1.1.2017 jälkeen, määräytyy eläkkeiden saanti vallitsevasta eläkelainsäädännöstä. Tällä hetkellä näyttää eläkeikä nousevan 68 vuoteen, mutta se voi nousta jopa 70 vuoteen.

On huomattavasti parempi sijoittaa itse suoraan rahastoihin, jolloin vältyt kaikilta mahdollisilta eläkesäännöksiltä ja muutoksilta ja voit itse määritellä milloin alat käyttää säästöjäsi. Vältyt myös eläkevakuutusyhtiön maksuilta, jotka ovat kyllä laskeneet viime vuosina, mutta miltei aina pääset halvemmalla, jos toimit suoraan rahastoyhtiön kanssa. Useat rahasto- ja vakuutusyhtiöt ovat alkaneet myydä säästövakuutuksia vapaaehtoisten eläkevakuutusten sijaan. Näillä on omat hyötynsä; saat vaihtaa rahastosta toiseen ilman veroseuraamuksia. Toisaalta rakenteeseen liittyy myös poliittinen veroriski ja vakuutusyhtiö ottaa aina oman palkkionsa, jolta vältyt kun sijoitat suoraan rahastoihin.

Houkutteleva vaihtoehto on sijoittaa itse joustavasti ja päättää itse omasta eläkeiästä. Vapaaehtoisen – ja lakisääteisen eläkesäästämisen etu on, että säästämien on kurinalaista, et pääse ”ennenaikaisesti” käyttämään varoja ja joku muu päättää puolestasi alhaisimman mahdollisen eläkeiän, mutta voisi olla hyvä pitää rinnalla toista mallia, omaa eläkesäästämistä, joka on vapaa poliittisista päätöksistä.

Onnea omaan eläkesäästämiseen!