I denna spalt i maj 2015 behandlade jag temat att göra ett ”mentalt sparavtal med dig själv” att börja spara och dessutom fortsätta spara. Då i maj var fokus på en sparhorisont på runt 5-10 år, denna kolumn skall fokusera på de lite längre ”bollarna”; din egen pension som vanligtvis är längre än 5-10 år. Det finns fyra aspekter som styr din framtida lagstadgade pensionstrygghet: 1) Hur mycket pensionspremier som din arbetsgivare betalar in baserat på dina inkomster? 2) När du kommer att få ut pengarna? 3) Hur mycket du kommer att få ut? 4) Vilken årlig avkastning pensionsbolagen får på pensionskapitalet? Tyvärr så kan du faktiskt inte påverka de flesta av dessa fyra aspekter, min uppfattning är att du måste själv åtminstone delvis ta eget ansvar för din pensionsutkomst eftersom du inte kan påverka alltför mycket dessa fyra viktiga element.

Finland får ett delvis nytt arbetspensionssystem 1.1.2017

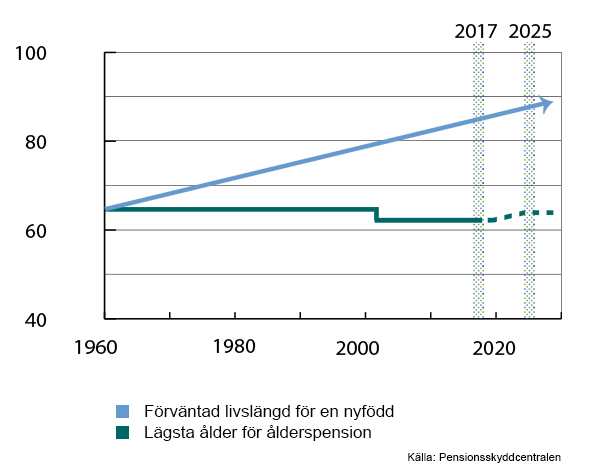

Allt förändras inte, men en sak är helt klar, det blir lite sämre än tidigare. Finländarna är idag i medeltal knappa 40 år, denna grupp har drygt 25 år kvar tills de får åtnjuta sin lagstadgade pension som kommer att bli 65 år, inte 63 år som det är idag. För de som är födda tidigare än 1962 kan få ut sin pension redan vid 63-64 års ålder men det är bara en tillfällig övergång som pågår fram till år 2025. Räkna med att den lagstadgade pensionsåldern kommer att vara som lägst 65 år (och som högst 70 år), men tyvärr så tar det inte slut där. Från och med år 2030 knyts den lägsta pensionsåldern till den allt växande förväntade livslängden så att förhållandet mellan tiden i arbete och tiden på pension förblir på samma nivå. I klartext så har beslutsfattarna rätt att höja den framtida pensionsåldern med maximalt 2 månader per år. Det innebär att för var sjätte år som rullar på kan din lägsta möjliga pensionsålder stiga med 1 år; 6 X 2 = 12 månader = 1 år. För den som accepterar att arbeta till 65-70 års ålder kommer enligt denna pensionsreform att få ungefär samma summa pengar varje månad under förutsättning att arbetsgivarna fortsätter att betala in samma premier och att pensionsbolagens avkastning hålls på en nivå runt 3,5 % + den årliga inflationen så totalavkastning borde uppgå till mellan 3,5 – 5,5 % beroende på inflationsläget.

Vad borde du göra om du inte vill vara beroende av pensionslagar som ändras löpande

+ Om du sitter på en gammal privat pensionsförsäkring som är tecknad före 31.12.2012 så är den lägsta pensionsåldern fortfarande 58-62 år, beroende på när du har tecknat den. De premier som betalas in före 31.12.2016 hålls samma (låga) pensionsålder som du har idag. För premier som betalas in efter 1.1.2017 så bestäms tidpunkten för uttaget av pensionen enligt den gällande lagstiftningen, som det ser ut idag så är det 68 års ålder, men den kan eventuellt stiga till 70 år.

+ Ett betydligt bättre sätt är att spara direkt i fonder så slipper man alla möjliga och omöjliga regler samt att du kan själv välja när du tar ut pengarna. Vidare så slipper du försäkringsbolagens avgifter, som förvisso har sänkts de senaste åren men du kommer nästan alltid billigare undan om du jobbar direkt med ett fondbolag. Många fond- och försäkringsbolag har börjat att sälja sparförsäkringar istället för frivilliga pensionsförsäkringar. Dessa fyller en viss funktion eftersom du får byta fonder skattefritt men samtidigt så finns det alltid en politisk skatterisk med dessa försäkringar samtidigt som försäkringsbolagen alltid tar ut en extra avgift vilket du slipper med direkt fondsparande.

+ Det som kan kännas utmanande är din disciplin att hålla dina flexibla fondpensionspengar fram tills din ”nya inofficiella” pensionsålder som faktiskt du själv bestämmer. En fördel med frivilligt pensionssparande och lagstadgat pensionssparande är ju det faktum att någon annan bestämmer den lägsta pensionsåldern för uttag men det kan vara bra att ha ett annat system, ett eget system som är helt frikopplat från politiska beslut.

Lycka till med ditt nya flexibla pensionssparande!