Oron på finansmarknaderna fortsatte in i september och aktierna sjönk under månadens gång. Volatiliteten, här mätt mot det amerikanska VIX-indexet, höll sig på relativt höga nivåer, vilket tyder på att riskobenägenheten bland investerarna är låg.

Oron kring global tillväxt, bland annat i Kina och övriga tillväxtekonomier, bidrar stadigt till osäkerheten på finansmarknaderna. Dessutom präglades månaden av Volkswagen-skandalen, där den tyska biltillverkaren manipulerat utsläppsresultat för att få sina dieselbilar att framstå som mer miljövänliga än de är. Såväl Volkswagen som bilbranschen över lag, samt marknaden som helhet, har reagerat negativt på händelsen.

September präglades också av frågetecknen kring eventuella ränteökningar i USA. Amerikanska centralbankens (Fed) beslut om att inte höja räntan i september, medförde ingen större lättnad på marknaden då agerandet förklarades med att man räknade med svagare tillväxt och global risk. Flera länder har nedgraderats av kreditvärdighetsinstituten den senaste månaden, däribland Japan, Frankrike och Brasilien. Brasilien nedgraderades till BB+ (alltså high yield) av Standard & Poor’s, efter sju år med “investment grade rating”.

Räntorna gick ned i september

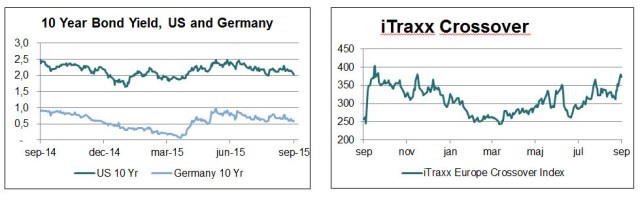

Både tyska och amerikanska statsräntor föll i september med omkring 0,2 procentenheter för tio års löptid. Även om den ekonomiska utvecklingen, såväl i Europa som i USA, rört sig åt positivt håll, är inflationen fortsatt låg och marknadsräntorna håller sig på låga nivåer.

På den internationella kreditmarknaden fortsatte kreditmarginalen att öka i september vilket framgår av det europeiska kreditindexet iTraxx Crossover. Både den globala oron, bland annat i Kina, och den risk som är förknippad med enskilda företag som Volkswagen och Glencore har bidragit till den negativa utvecklingen.

Även i Norge har vi på sistone kunnat notera markant högre kreditmarginaler, både inom high yield (hög ränta) och investment grade (hög kreditkvalitet). Det finns flera anledningar till de ökade kreditmarginalerna, som bland annat oron kring norsk ekonomi, anpassningen till ökade kreditmarginaler internationellt samt bristen på likviditet på den norska marknaden. Norska high yield-fonder som hade nettonyteckning under första halvan av 2015, har de senaste månaden upplevt att pengar tagits ut.

Norges Bank sänker räntorna

Norska riksbanken (Norges Bank) meddelade 24 september en räntesänkning på 0,25 procentenheter och aviserade ytterligare sänkningar under det kommande året. Styrräntan ligger nu på 0,75 procent, vilket är den lägsta räntenivån sedan Norges Bank grundades 1816.

De flesta analytiker hade räknat med att centralbanken skulle låta räntan vara oförändrad i september och det blev därför en del marknadsreaktioner där de norska marknadsräntorna sjönk och den norska kronan försvagades.

Det låga oljepriset var en viktig orsak till att centralbanken beslöt att sänka räntan. Oljepriset har sjunkit under sommaren och var betydligt lägre än det var vid centralbankens förra räntemöte. Norges Bank har justerat ned sina prognoser för oljeinvesteringar under de kommande åren och konstaterar att tillväxtutsikterna för norsk ekonomi försvagats ytterligare.

Nytt från centralbankerna

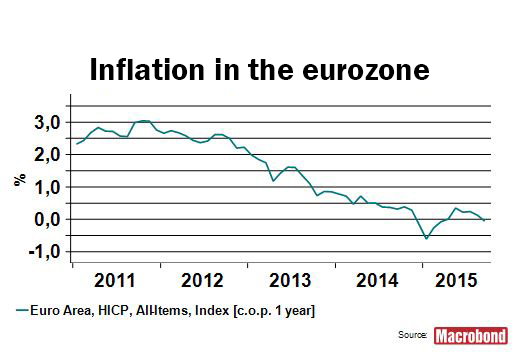

Inflationen i euroområdet föll åter under minusstrecket och årsinflationen låg vid utgången av september på -0,1 procent. Efter den europeiska centralbankens (ECB) möte i början av månaden underströk ECB-chefen Mario Draghi nedsidesrisken för centralbankens inflationsprognoser, bland annat med anledning av osäkerheten i Kina och de fallande råvarupriserna. ECB håller dörren öppen för en utvidgning av sitt befintliga stödköpsprogram.

I Sverige beslöt Riksbanken som väntat att låta räntan ligga kvar oförändrad på -0,35 procent. Riksbanken har fört en expansiv penningpolitik vilket även omfattar köp av statsobligationer för att få upp inflationen. Inflationen i Sverige har ökat något på sistone men ligger på fortsatt låga nivåer, och Riksbanken är beredd att ta till ytterligare penningpolitiska åtgärder om så skulle bli nödvändigt.

Även i USA beslöt Fed under sitt möte i september att låta räntan ligga kvar oförändrad. Den amerikanska arbetslöshetsstatistiken har förbättrats under en tid och arbetslösheten är nu nere på 0,5 procent, vilket anses vara normalt. Inflationen ligger dock fortsatt under målet och osäkerhet kring den ekonomiska utvecklingen internationellt sett var också en viktig anledning till att centralbanken inte höjde räntan vid detta tillfälle. Vidare meddelade Fed att den första ränteökningen kommer under 2015 men den svaga arbetslöshetsstatistiken i början av oktober gör marknaden allt mer tveksam till om någon ränteökning alls är att vänta.