”Meille ja kaikille rahoituslaitoksille on vaativaa noudattaa EU:n tavoitteita”, sanoo Sparebank 1 Forvaltningin kestävän kehityksen neuvonantaja Jannik Arvesen.

Miten EU:n uusia säännöksiä ja raportointivelvoitteita noudatetaan? Tämä on tuhannen taalan kysymys Jannik Arvesenille ja Marte Storakerille, jotka työskentelevät yhdessä ESG:n ja kestävän kehityksen neuvonantajana SpareBank 1 Forvaltningissa ja kestävän kehityksen johtajana ODINissa.

”Monien mielestä EU:n kehys on valmis ja kyse on vain sopeutumisesta. Totuus on, että säännöt liikkuvat. Kehys kehittyy ja muuttuu jatkuvasti, ja vain muutama palapelin pala on paikallaan”, sanovat nämä kaksi.

Mitä kestävän kehityksen alueella tapahtuu SpareBank 1:ssä ja ODIN:ssa?

SpareBank 1:ssä ja ODIN:ssa Martella ja Jannikilla on täysi työ pitää silmällä kaikkea, mitä tapahtuu.

” EU on päättänyt, että asiakkaiden ESG-mieltymykset tulee kartoittaa soveltuvuusarvioinnissa. Samalla päivitetään ohjeistusta rahastojen vastuullisesta jakelusta. Yhteenvetona voidaan todeta, että kestävän kehityksen ja ESG:n saralla on suurta liikettä”, Jannik sanoo.

EU:n tavoitteena on kestävään kehitykseen liittyvää tietoa sääntelemällä panostaa entistä enemmän kestäviin investointeihin ja lisätä investointeja kestävään talouden muutokseen.

”Tämä on tavoite, jota ODIN tukee. Siksi teemme kovasti töitä saadaksemme lisää tietoa siitä, kuinka ODIN integroi kestävän kehityksen rahastojen hallintaan esitteessä, verkkosivuilla ja rahastojen vuosikertomuksessa”, Marte sanoo.

Mitä kestävä kehitys oikein tarkoittaa?

Kestävyys on termi, jota käytetään paljon, ilman että kukaan täysin tiedä, mitä kestää kutsua itseään kestäväksi.

-Jotta yritys olisi kestävä on ympäristöön ja ihmisiin kohdistuvien vaikutusten oltava nettopositiivisia. Ei ole olemassa yhteistä standardia sen mittaamiseksi, mutta hyvin harvat yritykset ovat nykyään nettopositiivisia. Esimerkiksi maailma on kaukana Pariisin sopimuksessa asetettujen tavoitteiden saavuttamisesta, Marte huomauttaa.

– Meille kyse on hyvien analyysien tekemisestä sen tiedon perusteella, mitä yrityksistä saamme. ESG-analyyseillä arvioidaan yrityksen hallintaa ympäristöön ja ihmisiin kohdistuvista vaikutuksista. Niiden perusteella arvioimme, onko yrityksillä hyviä prosesseja kielteisten vaikutusten minimoimiseksi. Ihannetapauksessa löydämme yrityksiä, joiden tuotteet ja prosessit vaikuttavat myönteisesti ympäristöön ja ihmisiin, hän jatkaa.

Mitä eroja 8 ja 9 artiklan rahastojen välillä on?

Se, mitä Marte kuvailee edellä, havainnollistaa pääasiallista eroa niin kutsuttujen 8- ja 9-rahastojen välillä. Kaikki ODIN-rahastot integroivat ESG-arvioinnit yritysten analyyseihinsä. Mutta ODINin artikla 9 -rahastot yrittävät myös löytää yrityksiä, jotka edistävät konkreettisia, myönteisiä vaikutuksia ympäristöön ja ihmisiin:

- Artiklan 8 mukaisia rahastoja kutsutaan usein vaaleanvihreiksi rahastoiksi. Rahasto edistää ympäristö- tai sosiaalisia ominaisuuksia, mutta sen tarkoitus ei ole kestävyys.

- Artiklan 9 rahastoja kutsutaan usein tummanvihreiksi rahastoiksi. Rahaston tarkoituksena on kestävät sijoitukset. Tällaisten rahastojen on investoitava aktiivisesti ratkaisuihin ja yrityksiin, jotka edistävät merkittävästi kestävää talouden muutosta.

Tutustu ODINin Artikla 9 rahastoihin:

Mikä on tällä hetkellä tärkein asia sääntelyrintamalla?

EU:n Sustainable Finance Disclosure Regulation on tarkoitus ottaa käyttöön vuoden 2023 aikana. Tämä asetus säätelee rahoituslaitosten ja johtajien vastuullisuutta koskevia tiedonantovelvoitteita ja raportointivaatimuksia yritys- ja tuotetasolla.

– Lyhyesti sanottuna tämä edellyttää rahastoyhtiöiden velvollisuutta antaa tietoa siitä, kuinka kestävän kehityksen näkökohdat on otettu huomioon sijoituspäätöksissä. Tietojen tulee noudattaa tiettyä mallia, ja ne on sisällytettävä rahaston esitteeseen ja rahastoyhtiön verkkosivuille. Lisäksi on laadittava (vähintään) vuosittain raportti siitä, kuinka kestävän kehityksen huomioiminen, joka perustuu standardisoituihin kestävän kehityksen indikaattoreihin, kehittyy ajan myötä, Arvesen selittää.

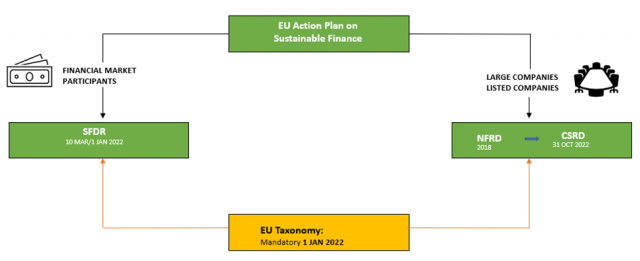

SELITYS: Tämä on EU:n kehys kestäville investoinneille

Euroopan komissio käynnisti 7.3.2018 toimintasuunnitelman kestävän kasvun rahoittamiseksi. Sääntelykehys näyttää tältä (yksinkertaistettu):

Taksonomia: Kestävä taloudellinen toiminta

EU:n taksonomia – kuten Norjan luokitusjärjestelmä – on kestävän taloudellisen toiminnan luokitusjärjestelmä. Taksonomia sisältää joukon teknisiä kriteerejä, joilla varmistetaan, että sijoittajilla, yrityksillä ja liikkeeseenlaskijoilla on standardoitu luokitus kestävän taloudellisen toiminnan osalta.

– On tärkeää ymmärtää, että taksonomia ei määrittele, mitkä yritykset katsotaan kestäviksi, vaan mitkä taloudelliset toiminnot ovat kestäviä. Tämä tarkoittaa esimerkiksi sitä, että talouslehdistössä “vihreäksi” kutsutun yrityksen liikevaihdosta voi todellisuudessa olla suhteellisen pieni osuus taksonomian mukaan luokiteltua kestäväksi, Arvesen huomauttaa.

Taksonomian tiukkojen kriteerien mukaan 100-prosenttisesti kestävästi toimivia yrityksiä on hyvin vähän. EU:ssa vain 5-6 prosenttia kaikesta taloudellisesta toiminnasta on kestävää.

Taksonomia koostuu kuudesta hyvin konkreettisesta ympäristötavoitteesta:

- Ilmastonmuutoksen rajoittaminen

- Ilmastoon sopeutuminen

- Vesi- ja valtamerivarojen kestävä käyttö ja suojelu

- Siirtyminen kiertotalouteen

- Ehkäistä ja rajoittaa saastumista

- Biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen

EU toimii myös sosiaalisen taksonomian parissa, jolla on kolme sosiaalista tavoitetta:

- Ihmisarvoiset työolosuhteet (mukaan lukien arvoketjun työntekijät)

- Ihmisarvoiset asumis- ja elinolosuhteet loppukäyttäjille/kuluttajille

- Osallistavat ja kestävät yhteisöt

Sosiaaliset tavoitteet tähtäävät 10 osatavoitteella työntekijöistä, kuluttajista ja paikallisyhteisöistä koostuvan liike-elämän sidosryhmien olosuhteiden parantamiseen.

SFDR – julkaisuasetus

SFDR (Sustainable Finance Disclosure Regulation) säätelee julkistamisvelvoitteita ja raportointivaatimuksia kestävän kehityksen osalta rahoituslaitoksille ja johtajille sekä yritys- että tuotetasolla, eli yksittäisen rahaston/mandaattien osalta.

– Me SpareBank 1 Forvaltningissa olemme SFDR-lakivaatimusten piirissä, jotka odotetaan tulevan Norjan “Kestävään rahoituslakiin” ensi vuoden aikana, Arvesen sanoo.

CSRD – kestävän kehityksen raportointivelvollisuus yrityksille (myös ei-taloudellinen)

CSRD (Corporate Sustainability Reporting Directive) korvaa nykyisen ei-taloudellisen raportoinnin direktiivin (NFRD):

- Koskee suuria yli 500 työntekijän yrityksiä – yksityiskohtaiset, standardoidut ja pakolliset kestävän kehityksen raportointivaatimukset.

- Vaatimus raportoitujen tietojen auditoinnista (vahvistus/varmennus).

- Ensimmäinen tilikausi raportointivelvollisuudella vuodelta 2024 (eli vuonna 2025)

Mitä tapahtuu seuraavaksi?

– Jatkossa tärkein prioriteettimme on varmistaa, että noudatamme Norjan lakiin “Disclosure Regulation” -asetuksen mukanaan tuomaa tiedonantovelvollisuutta ja raportointivaatimuksia, Arvesen päättää.