Den bästa beskrivningen av börserna för närvarande är att de är volatila. Aktiemarknaderna fluktuerar i hög grad i takt med förändringar i ränteförväntningarna, och av någon anledning så ändras dessa nästan dagligen. Om man bara hade läst nyheter om ekonomin, kriget i Ukraina, Kina och Storbritannien den här månaden hade man antagit att börserna hade fallit mycket.

Det är en paradox, men i dagsläget är det så att dåliga nyheter är goda nyheter för aktiemarknaderna. En svagare konjunktur gör att ränteuppgången snart är över. Framsteg för Ukraina i kriget kan innebära en alltmer desperat Putin, vilket kan göra Ryssland mindre förutsägbart.

I det långa loppet råder det dock ingen tvekan om att alla är bättre betjänta av en stark ekonomi och ukrainska framsteg i kriget. Kinas övergång till något som mer liknar en diktatur var en kortlivad rädsla på de asiatiska börserna och resten av marknaden tar det lugnt för tillfället. Inte ens ett fullständigt kaos i politiken i Storbritannien räckte för att Londonbörserna skulle falla under månaden.

Trots alla negativa nyheter var det starka börser i oktober. Det är rimligt att tro att börserna förmodligen har tagit hänsyn till en hel del negativa nyheter.

Inflation – de viktigaste drivkrafterna

Den stora negativa överraskningen i ekonomin hittills i år har definitivt varit inflationen. Inflation med kraftig ränteuppgång som följd har varit den viktigaste orsaken till årets börsnedgång. För ett år sedan trodde de flesta att inflationen var ett tillfälligt problem på grund av covid-nedstängningen samt logistik- och leveransproblem.

Nu, nästan ett år efter pandemin, upplever vi inflationssiffror i de flesta länder som vi inte har sett sedan början av 80-talet. Om man ska ha någon åsikt om utvecklingen framöver måste man ha en åsikt om inflationen.

Som vi ser det kommer inflationen från fyra olika källor. Sannolikt kommer tre av dessa fyra faktorer att bidra till att minska inflationstrycket under den kommande perioden och att vi därför närmar oss slutet på räntehöjningarna. En viktig orsak till att inflationen varit låg de senaste 20 åren är globaliseringen och billig arbetskraft från bland annat Kina.

Nu ser vi en partiell vändning av detta. Den geopolitiska situationen gör världsekonomin mindre öppen.

Länder kommer i större utsträckning att vara självförsörjande och produktionen håller på att flyttas tillbaka till hemlandet. Vi har bara sett början på detta, och det kommer att bidra till högre kostnader för företagen och därmed bidra till att upprätthålla inflationen. Sedan kriget i Ukraina började har råvaru- och energipriserna stigit kraftigt. Detta har varit en viktig del av de höga inflationssiffrorna. Vi ser nu att energipriserna har slutat stiga.

I Europa har priset på naturgas sjunkit betydligt sedan slutet av augusti. Oljepriset ligger nu också på ungefär samma nivå som före kriget. Inflationen mäter prisförändringar, så höga energipriser från tidigare i år kommer gradvis att ”försvinna” från inflationssiffrorna om det inte blir nya energichocker.

Vi ser att EU nu är mycket mindre beroende av rysk energi än tidigare, så vi tror att efterfrågan på energi kommer att vara viktigare för prisutvecklingen än utbudet från Ryssland. En svagare världsekonomi kommer att innebära ett lägre energibehov.

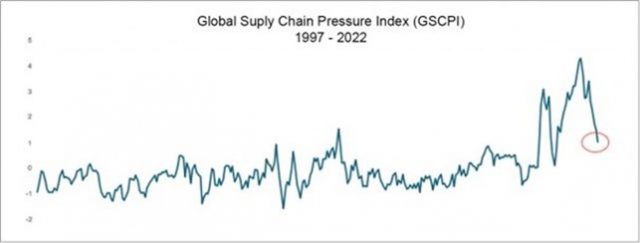

Den tredje faktorn som har lett till hög inflation är logistiska utmaningar under hela covidpandemin. Det blev helt enkelt svårt att få tag på varor på grund av nedstängningen av samhället. Som vi kan se i grafen nedan håller dessa flaskhalsar på att försvinna.

Källa: New York Fed, 30 September 2022

Trycket i logistikkedjorna är ungefär tillbaka där vi var innan pandemin. Den senaste inflationsdrivaren är helt enkelt att företagen har haft möjlighet att höja priserna. Vi har alla sett hur flygpriser, hotell- och restaurangpriser har utvecklats under det senaste året. Denna prishöjning är inte bara en kompensation för högre kostnader, ni har också höjt priserna för att folk har varit villiga att betala mer.

Under pandemin var efterfrågan på varor hög – folk renoverade och köpte hängmattor – och då ökade tjänsterna när alla ville åka på semester utomlands igen. Högre energikostnader och räntor kommer att påverka den privata konsumtionen i framtiden. Den lågkonjunktur som vi mest sannolikt kommer att gå in i kommer också att dämpa efterfrågan på varor och tjänster.

Det kommer därför att bli mycket svårare för bland annat tjänsteleverantörer att höja priserna i framtiden. Efterfrågeelementet i den höga inflationen är definitivt på väg.

Summan av detta är att 3 av 4 inflationsindikatorer pekar på en utjämning av priserna och lägre inflation 2023. Detta kommer i sin tur att innebära att centralbankerna kommer att tänka ”uppdraget slutfört” och stoppa räntehöjningar. Allt annat lika kommer detta att vara mycket positivt för aktiemarknaderna och långa obligationer.

Framöver kan vi behöva vara försiktiga med vad vi vill, för dåliga nyheter kan faktiskt vara positiva för börserna. I vilket fall som helst står vi inför en spännande tid under de kommande månaderna.