Useilla kansainvälisillä elintarvike- ja juomayhtiöillä on vakaa liiketoimintamalli, ja olemme olleet osakkeenomistajia monissa niistä jo useita vuosia. Nämä vakaaat kulutustavaraosakkeet tarjoavat piristystä harmaaseen arkipäivään.

Uusi hammastahna? Omistamme tyypillisiä kulutustavaroita myyviä yrityksiä useiden rahastojemme kautta. Tuote-esimerkkejä ovat elintarvikkeet, juomat, hygieniatuotteet ja taloustarvikkeet. Nämä ovat tuotteita, joita kuluttajat ostavat päivittäin taloudellisesta tilanteesta riippumatta. Totumme käyttämään näitä tuotteita päivittäin ja ostamme niitä aina uudestaan. Harvat meistä vaihtavat hammastahnamerkkiä joka kuukausi. Jos olet tottunut ostamaan Pepsi Maxia, et vaihda sitä helposti Coca Colaan.

Vahvat merkkituotteet Kuluttajina meillä ei ole sananvaltaa näistä tuotteista maksettujen hintojen suhteen. Rahastoihimme kuuluvat vahvat merkkituotteet kuten Corona, Durex, Knorr ja Magnum ovat vaikeasti kopioitavissa, vaikka kilpailijalla olisikin pääomaa käytössä.

Mielestämme on järkevää omistaa tällaista liiketoimintaa harjoittavia yrityksiä. Ne parantavat vakautta ja antavat hyvää tuottoa. Yhteistä näille kulutustavarayhtiöille on kyky kasvaa pitkällä aikavälillä samalla, kun ne tarjoavat hyvän pääomatuoton.

Osakkeesta saatu tuotto on kolmen tekijän summa: yrityksen tuloskasvu, yrityksen maksama osinko ja osakkeen uudelleen hinnoittelu. Jos sijoittajana löydät vakaasti kasvavan yrityksen, joka tarjoaa hyvän pääomatuoton ja maksaa hyvää osinkoa, etkä maksa liikaa osakkeesta, sijoitukselle on hyvät edellytykset.

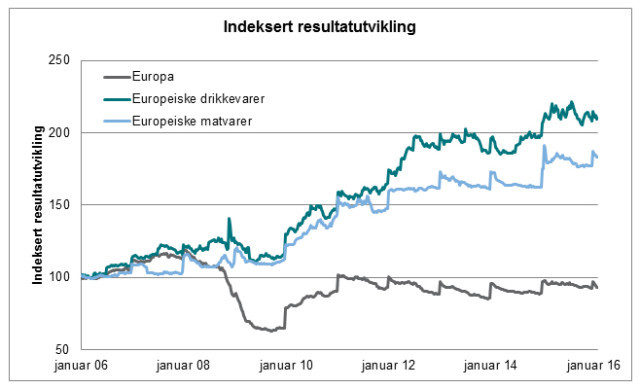

«The proof of the pudding is in the eating” Otetaan muutama eurooppalainen yritys esimerkiksi. Alla oleva kaavio esittää kaikkien eurooppalaisten elintarvike- ja juomayhtiöiden tuloksen kokonaiskehitystä kymmenen viime vuoden ajalta indeksin ollessa 100 kymmenen vuotta sitten. Olemme vertailleet näitä koko Euroopan markkinoiden tuloskehitykseen.

Kymmenen viime vuoden aikana elintarvike- ja juomayhtiöiden tulokset ovat kaksinkertaistuneet Euroopassa. Sen vuoksi ei ole ihmeellistä, että näiden yhtiöiden osakekurssit ovat enemmän kuin tuplaantuneet. Jos kaksinkertaistat tulostason kymmenessä vuodessa, saat hyvää tuottoa osakkeille ellei kasvuun sijoitettu pääoma ole tehnyt siitä liian kallista. Yritysten tulostaso Euroopan markkinoilla on yhteensä viisi prosenttia alhaisempi kuin kymmenen vuotta sitten. Ilman tuloskasvua osakkeiden kurssikehitys ei myöskään ole hyvä. Elintarvike- ja juomayhtiöiden tuloskehitys ja osingonmaksu on myös yleensä hyvällä tasolla. Sama kehitys on havaittavissa myös muilla markkinoilla.

Nämä vakaat kulutustavarayhtiöt hinnoitellaan muita markkinoita kalliimmiksi juuri siitä syystä, että niiden tuloskehitys on huomattavasti vakaampaa kuin kaikkien muiden markkinoilla toimivien yritysten.

Kuten joukkovelkakirjat? Näinä alhaisen koron aikoina monet käyttävät näistä osakkeista nimitystä ”bond proxies”, eli niitä pidetään vaihtoehtoina joukkolainoille. Joukkovelkakirjoista on syytä pysytellä erillään korkojen noustessa. Epäilijät toteavat, että sijoituksia kulutustavaroihin pitää purkaa siinä vaiheessa, kun korot alkavat nousta.

Emme ole samaa mieltä. Ensinnäkin kukaan ei tiedä, milloin korot alkavat nousta. Ja osakkeiden arvostuksen kannalta pitkät korot ovat kiinnostavampia kuin lyhyet. Pitkät 30-vuoden korot Yhdysvalloissa ovat vähän alle kolme prosenttia. Vaikka talous alkaisikin nousta vahvasti, ei ole varmaa, että osakkeiden arvonmuodostukselle tärkeät pitkät korot nousevat kovinkaan paljon. On lievästi sanottuna kummallista verrata näitä osakkeita joukkovelkakirjoihin. Millä joukkolainalla on kuponkikorko, joka kasvaa pitkällä aikavälillä? Näiden vakaiden kulutustavaraosakkeiden hinta on aina ollut markkinoiden yleistä hintatasoa korkeampi ja odotamme näin olevan jatkossakin.

Yhteinen taipaleemme kulutustavaraosakkeiden kanssa on ollut hyvä ja mielestämme sitä on syytä jatkaa. Monet vakaista kulutustavaraosakkeistamme ovat hyvissä asemissa ja voimme odottaa niiltä vakaata kaksinumeroista tuottoa monta vuotta eteenpäin.